안녕하세요 은행원 니키입니다. 주택담보대출, 내집마련 디딤돌대출, 보금자리론 대출은 불과 작년까지만 해도 주민등록 전입, 실거주 의무가 모두 있었습니다. 실거주 의무가 어떻게 변화했고 현재는 주택담보대출 받을 때 적용되는지, 그리고 대출 상품에 따라 어떻게 다른지 알아보겠습니다.

1. 주택담보대출 실거주 의무 = 주민등록 전입 의무

시작하기 전에 먼저 말씀드릴 것이 주택담보대출 실거주 의무와 주민등록 전입 의무가 다른 것인지 헷갈리실 수 있어 정의를 내리고 시작합니다. 은행에서 실거주 여부를 판단하는 기준은 주민등록 전입을 기준으로 판단합니다. 은행에서 현실적으로 주택담보대출 하는 집을 이후에도 나가서 실거주 하는지 계속 체크를 할 수 없습니다. 그래서 ‘실거주 = 주민등록등본 전입’ 이라고 생각하시면 됩니다.

다만 주민등록등본 전입을 집주인 본인이 해버리게 되면, 세입자를 구하기는 힘듭니다. 행정복지센터(주민센터)에서 아파트의 경우에 집주인이 전입하고 있으면 대부분 세입자 전입을 해주지 않습니다. 그래서 제가 전입했다면 세입자를 구하는 건 현실적으로 100%는 아니더라도 90% 불가능 하게 됩니다.

2. 은행 주택담보대출 : 실거주의무 없음

원래 아주 예전에 은행 주택담보대출에서는 실거주 의무란 게 없었는데, 19년 12월부터 실거주, 전입 의무 규제 조항들이 생겨나기 시작했습니다. 19년 12월에 갑자기 규제지역(투기지역, 투기과열지구, 조정대상지역),의 9억원 초과 고가주택에 대해서 실거주 의무 규제가 있었습니다. 주택담보대출을 받고 세입자를 구하는 투자 목적의 대출을 고가주택에 대해서 금지했습니다.

그러다가 20년 7월에 규제지역 내의 9억 초과 고가주택 뿐 아니라 9억 이하 포함 모든 주택에 대해서 실거주 의무(전입 의무)가 생깁니다. 따라서 서울, 광역시, 대부분의 수도권 등 당시 규제지역이었던 큰 도시들은 대부분 주택담보대출을 받고 실거주 할 분들만 대출이 가능했습니다.

그렇게 생겨났던 규제가 22년 8월 실거주 의무 규제가 아예 없어졌습니다. 23년 현재 규제지역 / 비규제지역 상관 없이, 고가주택 / 고가주택 외 주택 상관없이 실거주 규제가 없어졌습니다. 하지만 모든 주택담보대출 상품에서 사라진 것은 아니니 아래를 끝까지 글을 참고해주세요.

3. 내 집 마련 디딤돌대출 : 실거주의무 있음

내집마련 디딤돌대출은 여전히 실거주 의무가 있습니다. 디딤돌대출은 내 집 마련을 하려는 일정 소득 이하의 무주택자를 위해 특별히 정부에서 저금리로 대출상품인만큼 실거주 목적일 때만 대출을 해주고 있습니다.

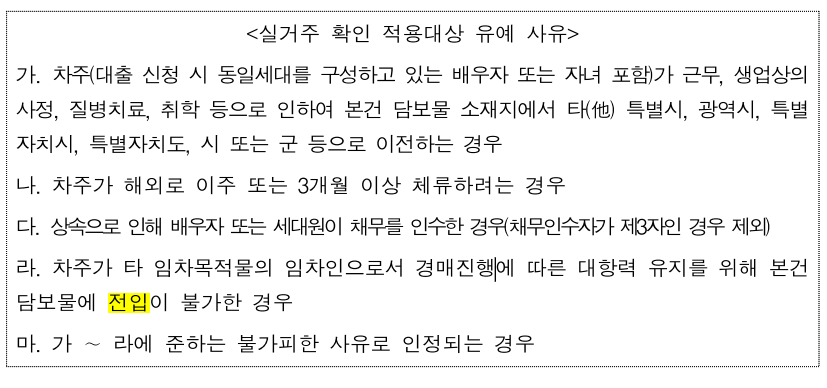

디딤돌대출을 받은지 1개월 이내 해당 주택에 전입이 가능해야 하고, 전입세대확인서(전입세대열람표)를 제출해야 합니다. 다만, 전입이 불가피한 아래와 같은 사유가 인정될 경우 전입을 2개월 추가 유예해줄 수 있습니다.

요즘처럼 고금리 주택담보대출이 가득할 때, 디딤돌대출은 내 집 마련이 소원인 무주택자들이 이용할 수 있는 초저금리 주택담보대출 상품이니 대상이 되실 것 같은 분들은 꼭 알아보시길 바라겠습니다.

4. 특례보금자리론 및 보금자리론 : 실거주의무 없음

23년 출시한 특례보금자리론 및 그 외 보금자리론 상품과 같은 경우에도 실거주 의무가 있었다가, 작년에 폐지가 되었습니다. 이제는 은행 주택담보대출처럼 실거주의무가 없어, 꼭 내가 전입하지 않아도 됩니다. 즉 보금자리론 대출을 받고 나서 실거주 하지 않고, 전세, 월세로 세를 주어도 됩니다.